Solid slutspurt sikrede pæne afkast for 2023, kommentar pr. 31/12-2023

2023 endte med en tidlig julegave til investorerne. Det blev et glimrende år med tocifrede stigninger til aktier, og obligationer kom efter et langt tilløb også med til sidst.

Luften var ellers ved at sive ud af aktieballonen, da vi tog hul på november, men med det længste stræk med ugentlige stigninger siden 2017, endte aktierne i det øvre luftlag i 2023.

Der skal imidlertid ikke kradses meget i overfladen førend konturerne af et mere mudret 2023 og anderledes vanskeligt år på investeringsmarkederne viser sig. Afkastene var nemlig afgrænset til ganske få aktier og aktivklasser, mens størstedelen af aktie- og obligationsmarkedet i store dele af 2023 var uden nævneværdige afkast.

Aktiemarkedet var drevet af de største amerikanske aktier (Microsoft, Nvidia, Amazon, Apple, Meta, Alphabet & Tesla). Eksponering til andre dele af aktiemarkedet, som fx danske akter, small cap, value m.m., kostede derimod på afkastet.

Pga. rentestigningerne i 2022 var renterne kommet op, da vi startede 2023, men ikke desto mindre holdt de niveauet og steg endda som 2023 skred frem. Nok til stor ærgrelse for de mange boligejere, der har opkonverteret i forventning om snarlige rentefald. Først hen mod slutningen af året faldt renterne, men ender i det store hele kun marginalt lavere end ved årets start.

Med rentefald hen mod slutningen af året lander obligationerne akkurat inden for målskiven, men kreditobligationer skilte sig positivt ud med høje etcifrede afkast eller endnu mere alt efter type.

Året bød på fortsat høj inflation og stram pengepolitik, lavere vækst og uro i banksektoren bare for at nævne nogle af momenterne som prægede 2023.

Den tidlige julegave kom primært fra et stemningsskift hos investorerne fra en forventning om yderligere renteforhøjelse til i stedet en forventning om mere lempelig pengepolitik inden for en overskuelig fremtid. Lavere økonomisk aktivitet, faldende inflation og senest retorikken i kølvandet på den amerikanske centralbanks møde i december bekræftede forventningen om snarlige rentefald.

ECB er ikke lige så lang fremme i retorikken som USA, men fortsat faldende inflation, lavere vækst i regionen vil give ECB mulighed for at lempe pengepolitikken.

Hvad venter os i 2024?

Fraværet af en amerikansk recession var blandt drivkræfterne bag aktiemarkedets flotte fremmarch sidste år. Den kan naturligvis være udskudt og i stedet ramme i år. Med de kraftige rentestigninger, vi har været vidne til, er det på sin vis overraskende økonomien viser sig i så fin form og standhaftig, som det er tilfældet.

Robustheden skyldes formodentlig kraftig vækst i pengemængden under Corona, høje opsparingskvoter og lav arbejdsløshed. Pengemængden er nu på retræte og forbrugernes opsparinger mindskes. I kombination med rentestigningerne også finder vej igennem økonomien mangler vi stadig at se den fulde effekt af højere refinansieringsrenter for forbrugerne og virksomhederne.

Det er derfor svært at komme uden om en vis form for økonomisk afmatning. Selvom det bliver udfaldet, er der flere forhold, der taler for aktiemarkedet, kan holde nuværende niveau og måske endda stige yderligere herfra.

Dels er renterne i en vis udstrækning nu normaliseret. Rentekurven er ganske vist endnu invers, med korte renter som er højere end de lange, men en økonomisk afmatning kan meget vel være anledningen til en normalisering af rentekurven. Fortsat faldende inflation vil også være fordrende for en normalisering af rentekurven.

Arbejdsløsheden er lav og når forbrugerne relativt nemt kan finde beskæftigelse, vil det alt andet lige være understøttende for forbruget – og dermed selskabernes indtjening.

Den fulde effekt af rentestigningerne, som stadig er på vej igennem økonomien, ser vi som den største risiko for at økonomien kan overraske negativt.

Alt i alt er udsigterne slørede og det er let at finde argumenter for og imod økonomisk vækst. En robust porteføljesammensætning med god risikospredning, vil – stadig – være et solidt fundament for et attraktivt afkast over tid.

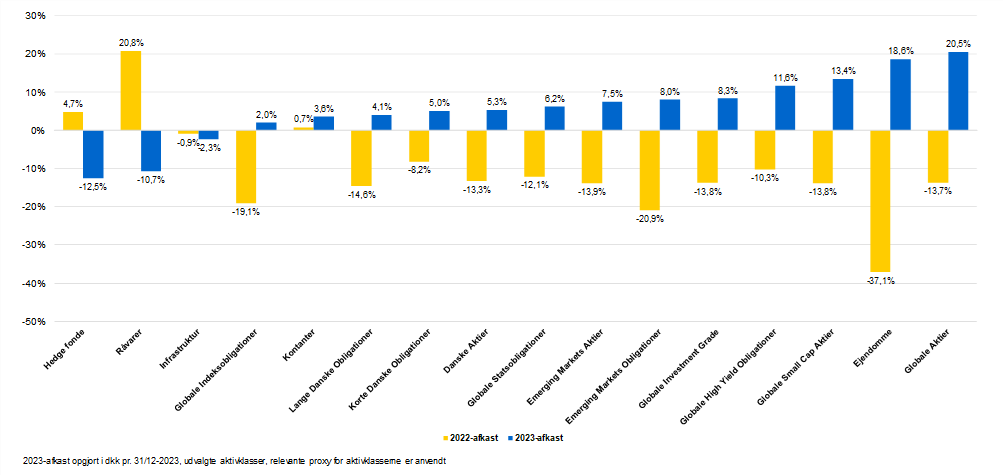

Sådan gik det aktivklasserne i 2023

Globale aktier inklusiv emerging markets steg 18,7 pct. i 2023, mens Nykredits realkreditindeks efter et langt tilløb nåede op på 5,9 pct.

En balanceret portefølje med 50 pct. aktier og 50 pct. obligationer endte 2023 med 12,3 pct. i afkast.

Grafikken herunder viser afkast for 2023 (blå søjler) og 2022 for forskellige aktivklasser.

Grafikken er sorteret efter 2023-afkastet. Årets højeste afkast blev aktier fra veludviklede lande med afkast på 20,5 pct. Næsthøjeste afkast var europæiske ejendomme med 18, pct., Det er i kontrast til 2022, hvor aktivklassen præsterede dårligst af aktivklasserne.

Generelt viser grafikken at risikofyldte aktivklasser klarede sig bedre end mere stabile aktivklasser i 2023.

Bemærk også at 2022 vinderne, råvarer og hedge fonde, er taberne sidste år.

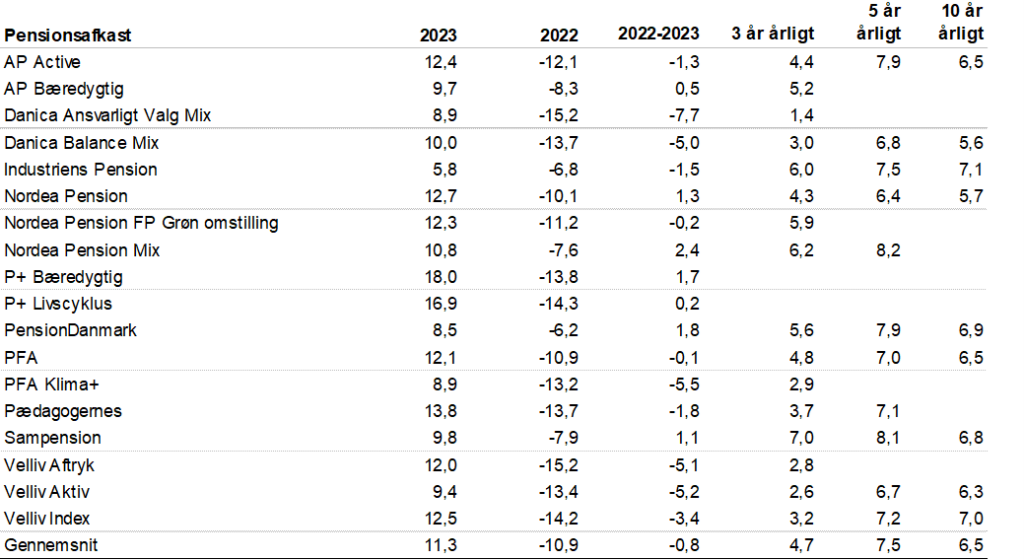

Udviklingen pensionsselskaberne

Den positive udvikling på finansmarkederne smittede af på danskernes pensionsopsparerne. Tabellen viser bl.a. 2023-afkastet suppleret af løbende afkast over længere horisonter for markedsrenteprodukter med middel risiko og mellemlang horisont til pensionering. Løbende afkast opgjort pr. 31/12-2023.

Det gnms. afkast i 2023 blev 11,3 pct. Nordea Pension Mix var først med at genvinde 2022-tabene, og flere andre pensionsselskaber er også i grønt igen, når 2022-23 lægges sammen.

Afkast for livscyklus, moderat risiko og 15 år til pensionering:

Nikolaj Holdt Mikkelsen

31. december 2023

Ensure har et samarbejde med Nikolaj Holdt Mikkelsen omkring uvildig dataindsamling, afkastperformance og analyse af pensionsselskabernes opsparingsprodukter. Nikolaj har mere end 24 års erfaring fra den finansielle sektor og er både CFA og CIPM Charterholder. Mest kendt er han givetvis fra sin tid som chefanalytiker i Morningstar, samt sin garant for altid skarpe og veldokumenterede holdninger. Med sin ekspertviden, upartiske tilgang og ildhu for investorernes bedste interesser, er han endvidere flittigt citeret og benyttet af medierne. Med Nikolajs data og analyser skaber Ensure bedre transparens og indsigt i kvaliteten af de mange investeringsprodukter i markedet.