Markedsupdate – Tæt tåge og lav sigtbarhed på finansmarkederne, markedskommentar pr. 31. marts 2025

af Nikolaj Holdt Mikkelsen

Første kvartal af 2025 har i stigende grad understreget, at vi befinder os i et strukturelt skifte på de globale investeringsmarkeder. Hvor markedsudviklingen i de senere år primært har været drevet af makroøkonomiske faktorer som inflation, vækst og renteudvikling, er det i dag også geopolitik, handelspolitik og sikkerhedspolitik, der sætter dagsordenen – og som påvirker både investorernes adfærd og bevægelserne på finansmarkederne.

For første kvartal blev afkastet på aktiemarkedet -5,9% efter et kursfald på -8,2% i marts. Obligationerne, opgjort ved Nykredits realkreditindeks, sluttede kvartalet med et marginalt plus på 0,3%. Udviklingen betyder, at en portefølje med 60% aktier og 40% obligationer faldt -3,4% i årets første kvartal.

Det er blevet tydeligt, at vi er i en ny politisk og økonomisk virkelighed, hvor de gamle spilleregler ikke længere gælder i samme grad. USA’s tilbagevenden til en mere protektionistisk tilgang til verdenshandel under Trumps ledelse har allerede haft mærkbare konsekvenser for både stemningen og retningen på de finansielle markeder. Øgede importtoldsatser, opsigelse af handelsaftaler og en mere konfrontatorisk tilgang til nabolandene Mexico og Canada, men også Kina og Europa har skabt uro og fået investorer til at genbesøge den globale aktivallokering.

Samtidig er sammenholdet i den vestlige alliance under pres. Der sættes i stigende grad spørgsmålstegn ved USA’s forpligtelser over for europæisk sikkerhed, og det smitter af på den politiske og finansielle stabilitet. Det gælder ikke mindst i lyset af den fortsatte krig i Ukraine, der stadig kræver enorme ressourcer og politisk vilje – og som i stigende grad fremstår som en europæisk opgave snarere end en transatlantisk fælles mission.

Europæiske aktier træder i karakter

I denne nye virkelighed har europæiske aktier i første kvartal klaret sig bedre end de amerikanske. Det sker på baggrund af en kombination af et aktivt fravalg af amerikanske aktier, stigende forsvarsbudgetter, udsigt til et markant løft i de offentlige budgetter i bl.a. Tyskland og en vis stabilisering i de økonomiske nøgletal. Investorer søger mod det europæiske marked i erkendelse af, at kontinentet har momentum, er mere attraktivt prisfastsat – og i stigende grad investerer i sig selv.

Det gælder især forsvars-, energi- og industrisektorerne, hvor efterspørgslen er stigende, og hvor mange selskaber nyder godt af en kombination af politisk opbakning og strategisk betydning. Interessen for forsvarsaktier er ikke kun et udtryk for kortsigtet spekulation, men også en erkendelse af, at forsvar og sikkerhed nu er langsigtede investeringsområder, der vil spille en større rolle i de kommende årtier.

Centralbankerne holder balancen – men tiden arbejder for lavere renter

Pengepolitikken har i 1. kvartal spillet en mere afdæmpet, men fortsat afgørende rolle. Både ECB og FED bevæger sig nærmere en egentlig lempelse af pengepolitikken, men har samtidig holdt fast i behovet for tålmodighed og datadrevne beslutninger. Inflationen er fortsat aftagende, men ligger flere steder stadig over de officielle målsætninger samtidig med centralbankerne ønsker at undgå tiltag og signaler, der kan genantænde inflationspresset.

Ikke desto mindre ser det ud til, at markedet nu i højere grad har tillid til, at rentenedsættelserne vil komme og det har været understøttende for både obligationsmarkedet og mere rentefølsomme aktiver.

Et mere polariseret marked kræver skarpere positionering

Den aktuelle markedsudvikling er præget af lav sigtbarhed og – for nu at blive i billedsproget – en tæt tåge omkring USA’s fremtidige ageren. Det skaber usikkerhed om retningen for den globale vækst og understreger nødvendigheden af en både robust risikospredning og en vis fleksibilitet i porteføljen.

Vi vurderer fortsat, at det er fornuftigt at fastholde en overvægt af risikofyldte aktiver – selv i et marked præget af usikkerhed om handelsrestriktioner, geopolitiske spændinger og den videre økonomiske udvikling. Det kan give udsving undervejs, men samtidig vil der opstå muligheder – ikke mindst i dele af aktiemarkedet, der nyder godt af den nye virkelighed, såsom europæisk industri, forsvarssektoren og mindre selskaber med lokal forankring. Amerikanske aktier har for nu mistet momentum, og den negative stemning forstærkes af en faldende dollar, der udhuler afkastet for ikke-amerikanske investorer, bl.a. os her i Europa.

På obligationssiden fastholder vi en overvægt af korte papirer med høj kvalitet, der giver stabilitet og god fleksibilitet for justeringer i porteføljen.

Afslutningsvis er det værd at understrege, at i en verden, hvor strukturelle og geopolitiske forandringer i stigende grad præger markederne, er det endnu vigtigere med en investeringsstrategi, der hviler på klare principper og langsigtet tænkning. Det handler ikke om at forsøge at forudsige næste politiske skridt, men om at sikre, at porteføljen er positioneret til at klare forskellige scenarier – uden at gå på kompromis med afkastmulighederne. Her er ro, retning og robusthed afgørende pejlemærker.

Den langsigtede investor belønnes sjældent for hurtige reaktioner, men ofte for at holde fast i en velovervejet strategi, når omgivelserne ændrer sig.

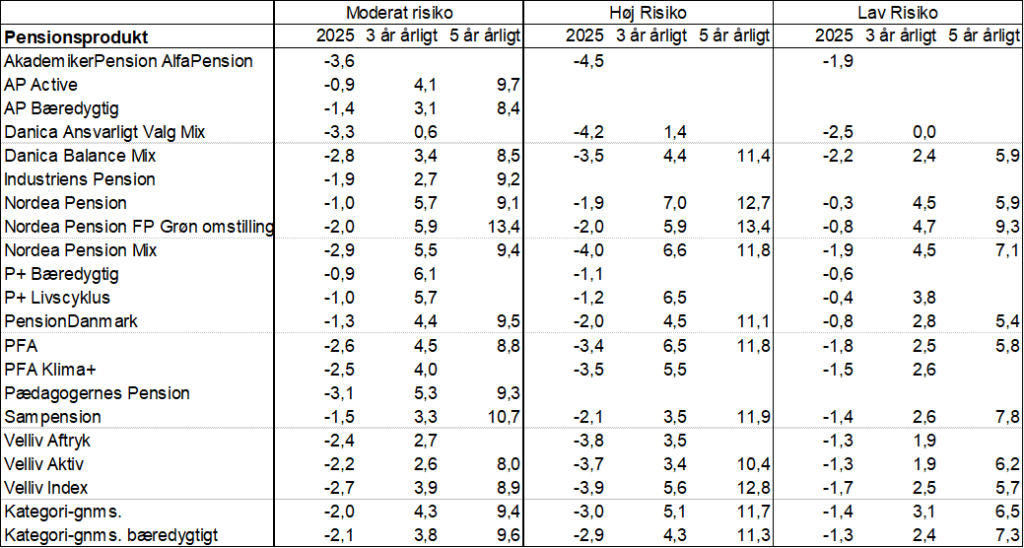

Udvikling i pensionsmarkedet

Sjældent har blot nogle få handelsdage gjort ellers friske afkasttal forældede og mindre retvisende for udviklingen i 2025. Men for Q1 ser det hæderligt ud.

Kilde: Analysehuset Nikolaj Holdt Mikkelsen

Afkast pr. 31/3-2025. Kundeafkast jf. F&Ps definitioner. Markedsrente, livscyklus 15 år til pension

Afkast udover 12 mdr. omregnet til årlige afkast.

I forhold til eventuelle bekymringer omkring de aktuelle udsving, er det vigtigt at mane til besindighed og fokus på den langsigtede investeringsstrategi.

- Det er kun naturligt at man bliver usikker og tænker mister jeg nu alle pengene. Det gør man ikke.

- Det der sker på finansmarkederne, er helt normalt. Der er intet nyt under solen her.

- Aktier svinger op og ned. Det er derfor man får et højere afkast end hvis pengene stod kontant.

- Finansmarkederne reagerer på den usikkerhed, som bl.a. Trump skaber i forhold til told/handelspolitik, udenrigspolitik osv.

- Børsnoterede selskaber har en utrolig evne til at tilpasse sig nye markedsforhold og vækste videre.

- Opsparingen skal formodentligt først bruges om mange år, til den tid, vil tiden her blot have været et bump på vejen.

- Markedstiming ender sjældent godt. Vil man gerne have aktiemarkedets afkast, må man nødvendigvis være investeret i aktiemarkedet. Man kan ikke kun være inde, når det går godt, og ude, når det falder.

- Du køber billige aktier med dine pensionsindbetalinger – både på vej ned og igen på vej op.