Markedsupdate: Toldcirkus, geopolitisk opbrud og en ny global magtbalance

Halvårsopdatering pr. 30. juni 2025

Første halvår af 2025 vil blive husket som en periode, hvor finansmarkederne for alvor begyndte at tage konsekvensen af en ny verdensorden. Det er ikke længere konjunkturdata, centralbanker og inflationstal alene, der dikterer kursbevægelserne. I stedet er det politik – og navnlig amerikansk handelspolitik – som er blevet den dominerende markedsdriver.

Det mest markante vendepunkt kom i marts, da USA’s præsident Donald Trump annoncerede told mod resten af verden – også døbt Liberation Day. Beslutningen blev ledsaget af en retorik om at “frigøre amerikansk produktion fra udenlandske afhængigheder”, men virkningen har været ødelæggende for den globale tillid og kapitalallokering.

Aktiemarkederne reagerede prompte med kursfald, hvor især amerikanske aktier og dollarindekset faldt markant. Siden har markederne rettet sig, men europæiske investorer med eksponering til USA lider stadig af dollarsvækkelsen som trækker afkastet ned, når valutaeffekten medregnes.

Toldpolitikken skabte nervøsitet og uro i forsyningskæderne, frygt for forøgede omkostninger for virksomhederne og en ny runde begyndende inflationspres. Især virksomheder med global produktionsstruktur – inden for teknologi, transport og forbrugsgoder – blev ramt. Samtidig har usikkerheden fået mange investorer til at revurdere USA som “sikker havn”, hvilket markerer et paradigmeskifte.

Europa træder i karakter – med fornyet selvtillid

I kontrast til USA har Europa formået at fremstå mere stabil og fokuseret. Selvom de europæiske aktiemarkeder også har mærket presset fra globale spændinger, har især sektorer som forsvar, energi og industri leveret positive afkast. Baggrunden er både øgede offentlige investeringer, grøn omstilling og en erkendelse af nødvendigheden af strategisk uafhængighed – både energimæssigt og sikkerhedspolitisk.

Mødet i februar mellem Ukraines præsident Volodymyr Zelenskyj og Trump i Det Hvide Hus blev en dramatisk affære. Udsigten til at USA trækker sig yderligere fra sit transatlantiske sikkerhedsengagement har givet anledning til alvorlige overvejelser i EU’s hovedstæder. Reaktionen har ikke kun været politisk – den har også manifesteret sig i finansmarkedet og europæiske forsvarsaktier har været blandt de bedst performende i 1. halvår. Interessen fra investorer til europæiske aktiefonde med fokus på forsvar er steget markant.

Renter, inflation og obligationsmarkedet i venteposition

Centralbankerne har i 2025 indtaget en mere afventende rolle. Inflationen er fortsat aftagende – især i Europa. ECB har sænket renten, mens Federal Reserve indtil videre holder den uændret, men med signaler om lempelse i andet halvår.

Obligationsmarkedet har i denne periode været præget af lav volatilitet og beskedne kursstigninger. Rentekurven er begyndt at normalisere sig efter flere år med inverterede strukturer. Korte obligationer og kredit har klaret sig bedst i halvåret med afkast på hhv. 1,0 pct. og 2,7 pct.

Alt i alt er globale aktier faldet -3,1 pct. i år, mens europæiske aktier er oppe med 9,1 pct. Amerikanske ligger i minus -6,7 pct. omregnet til danske kroner og faldet kan henføres til dollarsvækkelsen på næsten 12 pct. Ejendomme er indtil videre årets positive overraskelse med afkast på godt 10,6 pct. Emerging markets aktier er ligeledes i plus, især latinamerikanske lande trækker op, men også kinesiske aktier er igen i fremgang.

Mod et andet halvår præget af politik og positionering

Vi går et usikkert andet halvår i møde, præget af fortsatte politiske udmeldinger fra Trump-administrationen, der allerede har vist vilje til at hæve toldsatser og trække USA i en mere protektionistisk retning. Samtidig arbejder Europa på at finde fælles fodslag om investeringer i forsvar, energi og infrastruktur.

For investorer bliver disciplin, tålmodighed og risikostyring afgørende. Markedet vil sandsynligvis fortsat svinge med de politiske meldinger, men i uroen gemmer sig også muligheder – især for dem, der holder fast i en klar strategi og samtidig har fleksibiliteten til at justere, når nye muligheder opstår.

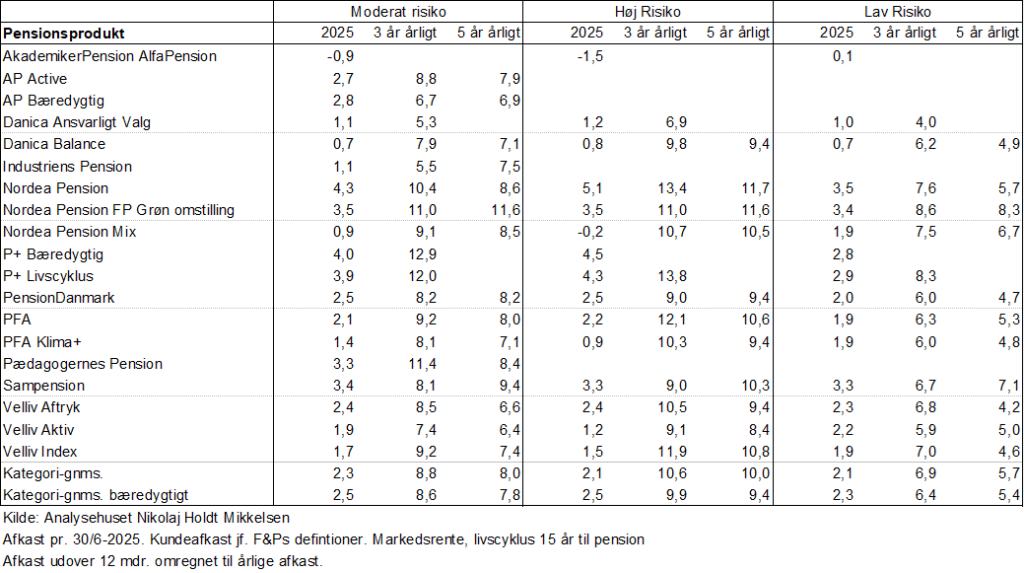

Udvikling pensionsselskaberne