Markedsupdate afkast – pr. 31. december 2024

Af Nikolaj Holdt Mikkelsen

Et fremragende investeringsår bag os, men hvad nu?

Mange vil huske 2024 som et år med markante afkast. Aktiemarkedet sluttede 2024 af med imponerende 27,7%, der kommer i forlængelse af tilnærmelsesvis lige så gode afkast året forinden. Det skal ses i lyset af aktiemarkedet i gennemsnit har leveret et årligt afkast på 9,1% siden 1969. Danske realkreditobligationer steg i 4,7% i 2024 og en balanceret portefølje med 60% aktier og 40% obligationer nåede hele 17,0%.

De høje afkast i kombination med passagen til et nyt år skaber altid en vis usikkerhed og i år er ingen undtagelse. 2025 tegner da også til at blive et spændende år for investorer, hvor kunsten bliver balancen mellem fortsat økonomisk vækst og vedvarende strukturelle og geopolitiske udfordringer.

Det overordnede makroøkonomiske billede ser lovende ud, især i USA, godt hjulpet af fortsat aftagende inflation, gradvis normalisering af pengepolitikken, lav arbejdsløshed, men der er også betydelige risici, som investorer bør være opmærksomme på.

På aktiemarkederne vil teknologi og AI sandsynligvis fortsat dominere, men med stigende mulighed for at andre dele af aktiemarkedet vil få øget opmærksomhed. Det kan smitte positivt af på fx bæredygtige investeringer, forbrugs- og sundhedssektorerne og mere konjunkturafhængige dele af aktiemarkedet, understøttet af global vækst og demografiske ændringer.

Pengepolitikken får også i 2025 en afgørende rolle for retningen på finansmarkederne. Både FED og ECB forventes at prioritere økonomisk stabilitet over yderligere stramninger. Det vil formodentligt understøtte både aktier og obligationer, men tempoet i ændringerne bliver afgørende.

Faldende inflation og lempeligere pengepolitik vil bidrage positivt til lavere renter, som igen vil være understøttende for købekraften, generelle lånevilkår og den underliggende indtjening i aktiemarkedet.

Samtidig er der risiko for øget volatilitet, især ved lavere global økonomisk vækst ligesom geopolitiske spændinger, handelskonflikter, importtold m.m. også udgør risici. Risikospredning vil være en nøglefaktor i 2025, især med den fortsat høje koncentration i aktiemarkedet, hvor få selskaber dominerer i aktieindekserne.

På obligationsmarkedet forventes en mere stabil udvikling i takt med, at renterne er toppet og potentielt begynder at falde. Investorer kan finde attraktive muligheder i korte- og mellemlange obligationer i bl.a. realkreditmarkedet og virksomhedsobligationer med høj kreditkvalitet. Mindre kreditværdige virksomheder tilbyder også gode afkastmuligheder, men er forbundet med større kreditrisiko.

Centralbankernes ændring fra stramning til lempelse af pengepolitikken vil sandsynligvis understøtte obligationsmarkedet, men usikkerhed om den præcise timing kan føre til kortsigtede udsving.

Alt i alt ser vi ind i 2025 med en vis optimisme og overvægt af risikofyldte aktiver. Fortsat økonomisk vækst, især i USA, bør bane vejen for at det positive momentum kan opretholdes trods politisk usikkerhed og geopolitiske spændinger.

Moderate afkast, dvs. etcifrede, er sandsynligvis hvad vi skal forvente os i 2025 for både aktier og obligationer.

Vi fastholder vores tilgang om god risikospredning med en passende balance mellem risikofyldte og stabile aktiver alt efter risikoniveau og med overvægt af risikofyldte aktiver i forhold til udgangspunktet. Mindre selskaber kan være en god løsning for at reducere koncentrationsrisici i aktiemarkedet, men vil være mere afhængige lavere renter og fortsat økonomisk vækst.

Endelig er det værd at kigge på likvide korte obligationer, der giver bedre afkast end traditionel bankindestående i en periode med potentielle rentesænkninger. Samtidig kan geopolitiske risici og uforudsigelige markedshændelser understrege behovet for fleksibilitet i porteføljen i 2025.

Udviklingen i pensionsmarkedet

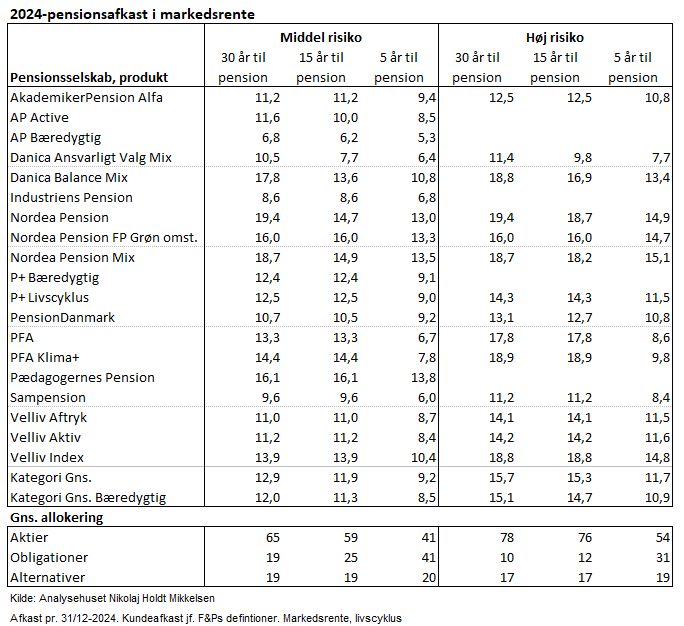

2024 blev et godt år for danske pensionsopsparere med afkast på 11,9% for en typisk kunde med 15 år til pension og moderat risiko. Det er på niveau med 2023 og næsten dobbelt så højt som det gennemsnitlige årlige markedsrenteafkast siden 2007 på 5,6%.

Højdespringerne i 2024 blev dem med mange børsnoterede aktier og i særdeleshed amerikanske.

Selvom afkastene i absolutte termer er høje, var 2024-afkastene i relative termer udfordrende for pensionssektoren.

Globale aktier steg 25,4% i 2024 og danske realkreditobligationer endte på 4,7%. En 60/40 portefølje bestående af de to aktivklasser med 60% aktier og 40% obligationer nåede dermed hele 17,0% i afkast.

Denne allokering minder om den gennemsnit. fordeling ved moderat risiko og 15 år til pension. Her blev afkastet som helhed 11,9% for pensionssektoren.

Der er flere årsager til det betydelige performancedrag. De væsentligste vurderes at være:

1.

Valutaafdækning af amerikanske aktier blev en dyr omgang, i alt 10%-point i form af 3% i omkostninger til afdækning og 7% i mistet dollarstyrkelse. I en 60/40-porteføjlje med moderat afdækningsgrad på 60% af USD-eksponeringen vurderes afdækningen at påvirke 2024-afkastet negativt med ca. 3,6%-point.

2.

Home-bias til danske aktier. Mens globale aktier spurtede frem, stod danske aktier stille og endte med en beskeden stigning på 2,4%. Homebias på 5% og 10% i en 60/40-portefølje har påvirket afkastet negativt med hhv. 0,7%-point og 1,5%-point.

Eksponering eller overvægt til small cap, value eller europæiske aktier koster også på afkastet, men i mindre grad end danske aktier.

3.

Illikvide investeringer. Selvom 2024 belønnede investorer i risikofyldte aktiver smittede det ikke af på pensionssektorens investeringer i private equity. De foreløbige PE-afkast viser et gennemsnitsafkast på 2,6% i 2024 og altså langt fra afkastet i globale aktier og børsnoterede PE-selskaber. Negativt afkastbidrag herfra vurderes at være i omegnen af 1%-point.

4.

Omkostninger påvirkede i gennemsnit afkastet negativt med 0,84%.

5.

Påvirkningen fra bæredygtige investeringer var mindre entydigt i 2024 i forhold til tidligere år. 2024-afkastet fra bæredygtige pensionsprodukter er i gennemsnit 0,7%-point lavere end det generelle gennemsnit.

På trods af udfordringerne var 2024 et stærkt år for danske pensionsopsparere.

Nikolaj Holdt Mikkelsen

10. januar 2025

Ensure har et samarbejde med Nikolaj Holdt Mikkelsen omkring uvildig dataindsamling, afkastperformance og analyse af pensionsselskabernes opsparingsprodukter. Nikolaj har mere end 24 års erfaring fra den finansielle sektor og er både CFA og CIPM Charterholder. Mest kendt er han givetvis fra sin tid som chefanalytiker i Morningstar, samt sin garant for altid skarpe og veldokumenterede holdninger. Med sin ekspertviden, upartiske tilgang og ildhu for investorernes bedste interesser, er han endvidere flittigt citeret og benyttet af medierne. Med Nikolajs data og analyser skaber Ensure bedre transparens og indsigt i kvaliteten af de mange investeringsprodukter i markedet.