Stærkt kvartal for globale aktier med USA og emerging markets i spidsen

Kvartalsopdatering pr. 30. september 2025

Tredje kvartal blev et positivt kvartal for globale aktier. Efter et første halvår præget af handelskonflikter og politisk uro, fik markederne ny luft i sommermånederne. Globale aktier steg omkring 7 pct. i kvartalet, drevet af centralbankernes retorikskifte og en stabilisering i de økonomiske nøgletal. Udviklingen var dog ujævn med USA og emerging markets som trækheste, mens europæiske aktier havde svært ved at følge med.

Et af de vigtigste vendepunkter kom i september, da FED, den amerikanske centralbank, som ventet sænkede renten for første gang siden slutningen af 2024. Beslutningen blev begrundet med faldende inflation og tegn på aftagende vækst. Markederne, der ser rentenedsættelsen som begyndelsen på en blød landing for amerikansk økonomi, reagerede positivt på beslutningen. ECB havde allerede sat renten ned i løbet af sommeren, og tegner der sig et billede af centralbanker, der nu har bevæget sig væk fra kampzonen mod inflation og i højere grad fokuserer på at understøtte væksten.

USA tilbage i førertrøjen

Amerikanske aktier klarede sig bedst i kvartalet. Særligt teknologisektoren viste robust indtjening, og med FED’s rentenedsættelse i ryggen vendte kapitalstrømmene tilbage til USA. En væsentlig drivkraft er fortsat udviklingen inden for kunstig intelligens). Investorerne har stor fokus på selskaber, der kan udnytte AI-teknologi til at skabe nye produkter, effektiviseringer og højere indtjening. Det har bidraget til at fastholde teknologisektoren som lokomotiv for det amerikanske aktiemarked og understøttet de høje værdiansættelser.

Dollaren er dog fortsat markant svækket i 2025, ca. 11-12 pct. i alt, hvilket betyder, at europæiske investorer ikke har fået fuldt udbytte af de amerikanske kursstigninger, og valutaen er dermed blevet en vigtig faktor i afkastbilledet.

De europæiske aktier formåede ikke at holde trit med den gode start på året. Enkelte sektorer – forsvar, energi og industri – viste styrke, men det brede marked var præget af lavere vækstforventninger. Investorerne har i højere grad set mod USA og emerging markets som mere attraktive alternativer.

Forsvarssektoren er fortsat en af årets stærkeste historier. Stigende forsvarsbudgetter i Europa, nye ordrer og et skærpet fokus på sikkerhed og geopolitik har løftet aktier som Thales, Rheinmetall og Leonardo markant. I USA har selskaber som Lockheed Martin og General Dynamics også leveret solide afkast.

Investeringscasen er intakt, men august viste med mødet mellem Trump og Putin, at sektoren også kan opleve periodiske udsving, når den politiske retorik skifter. Vi vurderer dog, at det er en helt naturlig del af en sektor, der i stigende grad er drevet af strukturelle megatrends.

Emerging markets – et stærkt 2025 med Kina i front i Q3

Mange emerging markets har haft positiv udvikling i 2025, understøttet af stigende råvarepriser, bedre makrodata og kapitalstrømme væk fra USA. I tredje kvartal var det især Kina, der trak læsset. Efter flere års skuffende udvikling leverede kinesiske aktier et markant comeback med stærke selskabsregnskaber og tegn på stabilisering i økonomien. Latinamerika og andre regioner bidrog også positivt, men det var Kina, der satte dagsordenen i kvartalet.

Børsnoterede europæiske ejendomsaktier har været et af årets lyspunkter, men i tredje kvartal vendte billedet, og aktivklassen faldt tilbage. For hele året er aktivklassen stadig pænt i plus.

Obligationsmarkedet leverede små positive afkast i kvartalet. Kortere obligationer og virksomhedsobligationer klarede sig bedst, mens længere statsobligationer lå næsten stille. En af årets helt store vindere har dog været emerging markets obligationer i lokal valuta, som har givet tocifrede afkast i 2025. Kombinationen af høje kuponer, rentenedsættelser i flere EM-lande og en markant svækket dollar har skabt stærke resultater – et eksempel på, hvordan valuta- og renteudvikling kan løfte hele aktivklassen.

Ind i årets sidste kvartal

Med tre måneder tilbage af 2025 går vi ind i en fase, hvor de pengepolitiske rammer ser mere støttende ud. Både ECB og Federal Reserve har taget hul på rentenedsættelserne, og lavere renter vil alt andet lige være understøttende for aktiemarkederne.

Samtidig er det værd at bemærke, at aktier allerede handler på relativt høje prisfastsættelser, især i USA. Det betyder, at selskabernes indtjening i høj grad skal bakkes op af fortsat økonomisk vækst og yderligere effektiviseringsgevinster, hvis de høje niveauer skal retfærdiggøres.

Billedet er dog fortsat præget af politiske risici, ikke mindst fra Washington, hvor toldspørgsmålet stadig lurer i baggrunden og kan skabe pludselige markedsudsving. Dollarfaldet gennem 2025 har desuden mindsket afkastet for europæiske investorer og er en påmindelse om, at valuta kan være en afgørende faktor for det samlede afkast.

Alt i alt står investorer over for en blanding af muligheder og udfordringer. Lavere renter og robust selskabsindtjening peger i positiv retning, mens høje værdiansættelser, politisk usikkerhed og valutabevægelser trækker den anden vej.

Det gør det ekstra vigtigt at holde fast i en balanceret strategi, der både kan udnytte de langsigtede strukturelle trends – fx inden for industri, energiomstilling, AI og udvalgte teknologier – og samtidig sikre robusthed, når næste bølge af uro rammer markederne.

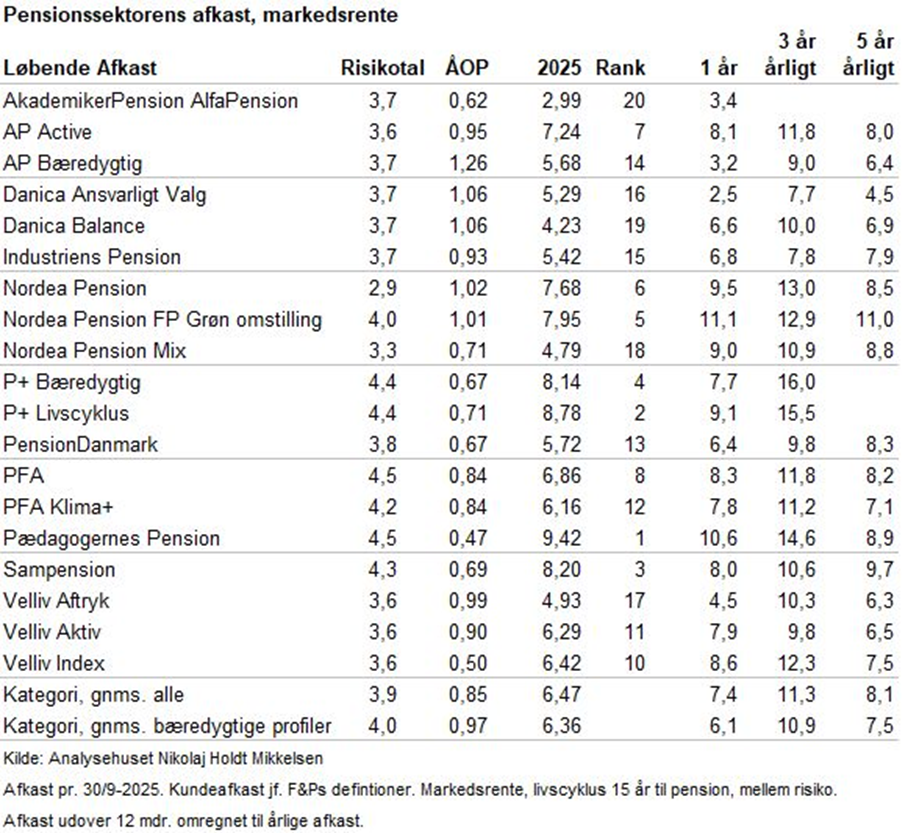

Udvikling i pensionssektoren

Efter et første halvår præget af handelskonflikt, politisk uro, dollarfald og negative aktieafkast fik markederne ny luft i sommermånederne.

Det betyder, at årets afkast på pensionsopsparingerne efterhånden igen ser ganske habile ud. Tabellen viser afkast for livscyklusprofiler med 15 år til pension og moderat risiko – opgjort pr. 30/9. Udover afkast vises også F&P’s risikotal og ÅOP, så man får et samlet billede af afkast, omkostninger og risikoniveau.

En hurtig dekomponering af årets afkast indikerer følgende:

- Dollarafdækning bidrager positivt, ca. 3%-point i merbidrag på aktiedelen ved en 60/40-portefølje.

- Overvægt af emerging markets aktier trækker op.

- Undervægt af danske aktier bidrager positivt.

- Overvægt af kreditobligationer, herunder især emerging markets obligationer, trækker op.

- Beherskede afkastbidrag fra stabile obligationer.

- Illikvide aktiver – private equity, infrastruktur og ejendomme – bidrager omtrent som stabile obligationer, men med betydelig variation på tværs af selskaberne.

Udvikling pensionsselskaberne