Markedskommentar pr. 31. juli 2022

Historisk sløjt halvår på finansmarkederne, men et rebound i juli tog toppen af årets tab

De finansielle markeder er faldet markant i første halvår af 2022. Kurstabene rammer både aktier og obligationer, og lyspunkterne har været begrænsede. Det er ikke usædvanligt at aktier dykker med -15%, som det er sket i år, men derimod langt mere usædvanligt, at obligationer oplever kurstab på -10% eller endnu mere. Ikke desto mindre er det netop det, vi har været vidne til.

Med nærmest synkrone kursfald på tværs af aktivklasser, er risikospredning uden den store effekt i år. Investeringsporteføljer med forskellige risikoniveauer, har alle tabt værdi og tabene er stort set identiske uanset risikoniveau.

Uroen og nedturen skyldes adskillige usikkerhedsmomenter, men den overskyggende faktor er inflation. Sidstnævnte befinder sig på et historisk højt niveau, som ikke er set siden 80’erne. Læg dertil strammere pengepolitik, krig i Østeuropa, fortsatte Corona-relaterede nedlukninger i Kina og forsyningskæder, der ikke fungerer optimalt.

Det virker som den perfekte storm, og pessimismen blandt markedsaktørerne synes total. Tidligere på året var den generelle opfattelse ellers, at stormen kunne rides af, med det der kaldes en blød landing for økonomien. Dvs. inflationen kan tæmmes, uden økonomien ender i recession. Men med de intensiverede kursfald, er behersket optimisme blevet afløst af udbredt pessimisme.

Har vi ramt bunden, kunne man spørge

Med de fortsatte kursfald er spørgsmålet om bunden er ramt, eller vi er tæt på. Det afhænger efter min vurdering af, om den globale økonomi ender i recession eller ej. Jeg har hidtil været af den opfattelse at forbrugeren, qua lav arbejdsløshed, opsparingsoverskud og solide formuer, kunne modstå renteforhøjelser og inflation. Men hastigheden, som især den amerikanske centralbank har hævet renterne med, vil utvivlsomt dæmpe den økonomiske vækst, og spørgsmålet er om en (mild) recession kan undgås.

ECB, den europæiske centralbank, er langsommere i retorikken, men markedsaktørerne er allerede i gang med at tilpasse rentemarkedet til kommende renteforhøjelse. Det ses også på den danske boligrente, der nu er nået et niveau, der for bare få måneder siden forekom urealistisk og kun meget lidt sandsynligt.

Selvom aktiemarkedet undervejs i juli tog en tiltrængt tur op, skal vi næppe forvente en vedvarende aktieoptur (og nye all-time highs). Det vil sandsynligvis først ske, når centralbankerne lykkes med at bringe inflationen nærmere deres langsigtede målsætning omkring de 2%. Det er det altoverskyggende fokus, og først når lavere inflation er en realitet, vil fundamentet for et aktieopsving være skabt.

Et muligt udfald af lavere inflation, vil være recession og lavere indtjening i de børsnoterede selskaber. Recessionen rammer formodentligt ikke i år, men snarere mod slutningen af næste år eller i 2024.

Hvor lang tid vil det vare ved

Økonomiske recessioner varer typisk et lille års tid, og historisk vil en aktieoptur starte halvvejs inde i recessionen, når investorer øjner lys for enden af tunnelen.

Et bedre, men også mindre realistisk scenarie vil være, hvis centralbankerne lykkes med at tæmme inflationen, uden det går ud over den økonomiske vækst og selskabernes indtjening. Nøgletal, der bekræfter inflation under kontrol, kombineret med fornuftige nøgletal for den økonomiske vækst, vil være et solidt fundament for et vedvarende aktieopsving.

Indtil da må vi nok indstille os på et aktiemarked, der fortsat vil være volatilt i begge retninger, og uden for alvor at bryde med den megen pessimisme i markedet. Det betyder ikke, at man skal sælge sine aktier, men væbne sig med tålmodighed.

2022 har budt på markante stigninger i renterne, og alle obligationsklasser er negativt påvirket. Det er gået værst udover de mest rentefølsomme obligationer, men også kreditobligationer er ramt negativt pga. øget kreditspænd. Det samme rammer danske realkreditobligationer, hvis udvikling i år nærmest er uden fortilfælde. Det er ikke set tidligere at Nykredits realkreditindeks, som blev introduceret i 1993, oplever kursfald som dem i år.

Årets kraftige rentestigninger skal ses i sammenhæng med inflationsudfordringer, hvor strammere pengepolitik er en naturlig afledt konsekvens af høj inflation. Den 10-årige amerikanske statsrente handles nu tæt på 3% (1,51% ved årsskiftet), og den tilsvarende tyske statsrente er knap 1% (-0,18% ved årsskiftet). Begge renter vil givetvis stige yderligere, men markedet forventer allerede pæne stigninger. Vi nærmer os sandsynligvis en øvre barre for renterne.

Det vil betyde, at gevinsten ved risikospredning på tværs af aktivklasser og obligationer, igen får karakter af et stabiliserende element i porteføljen. Ender vi i et scenarie med økonomisk afmatning, vil det ikke være overraskende, hvis de lange renter falder igen. Ikke tilbage til hvor vi kommer fra, men mere beherskede rentefald.

Renterne kan også falde igen i det øjeblik, at det er tydeligt inflationen er inddæmmet og kan nedbringes til det ønskede niveau omkring de 2%. Det vil give markedsaktørerne en tro på, at yderligere rentestigninger er et overstået kapitel, og det kan være et tegn på en form for lettelse.

Porteføljeovervejelser

Porteføljemæssigt kan man overveje yderligere klarhed om inflation, effekten på den globale økonomi og selskabernes indtjening. Viser nøgletal, at inflationen kan inddæmmes uden de helt store økonomiske skrammer, kan det sandsynligvis være et vendepunkt for risikofyldte aktier, hvor en opjustering af aktieandelen passende kan ske. Indtil da kan man overveje en afventende position.

Udviklingen i pensionsselskaberne

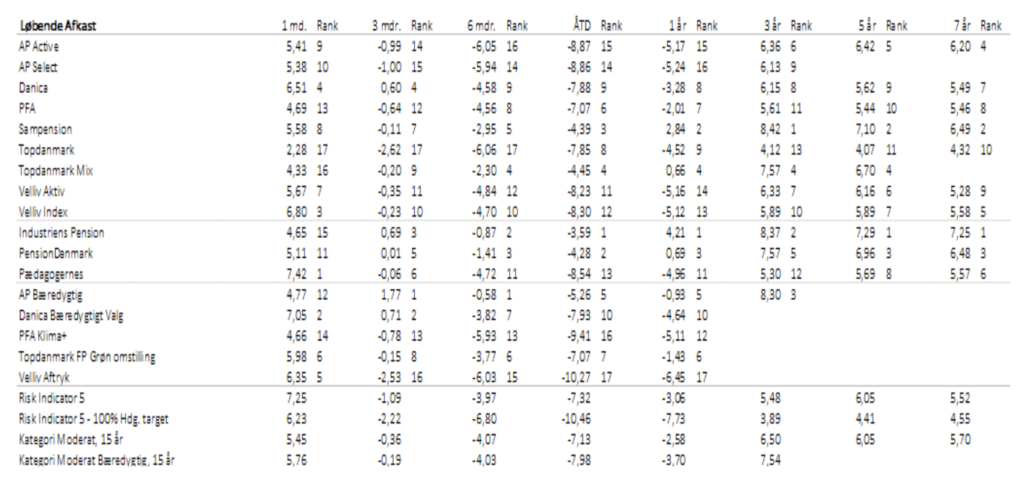

Udviklingen smitter af på danskernes pensionsopsparing, og især kunder i markedsrente oplever hvordan udviklingen rammer opsparingen negativt. Juli tog toppen af kursfaldene med stigninger i pensionssektoren på ca. 5,5% i gennemsnit, opgjort pr. 31/7.

Herefter er årets tab for en opsparer i markedsrente med ca. 15 år til pension, nu reduceret til -7,1% i gns. Blandt kommercielle pensionsselskaber er Sampension kommet relativt set flot igennem turbulensen med 4,4% i afkast, men også Topdanmark (Mix) og AP Pensions bæredygtige investeringsprodukter klarer sig relativt set godt med afkast på hhv. -4,5% og -5,3%.

Blandt de største selskaber ligger PFA med afkast på -7,1%, mens Danicas afkast i år er -7,9%. Vellivs afkast er -8,2% og -8,3% for hhv. Velliv Aktiv og Index.

Ensure har et samarbejde med Nikolaj Holdt Mikkelsen omkring uvildig dataindsamling, afkastperformance og analyse af pensionsselskabernes opsparingsprodukter. Nikolaj har mere end 24 års erfaring fra den finansielle sektor og er både CFA og CIPM Charterholder. Mest kendt er han givetvis fra sin tid som chefanalytiker i Morningstar, samt sin garant for altid skarpe og veldokumenterede holdninger. Med sin ekspertviden, upartiske tilgang og ildhu for investorernes bedste interesser, er han endvidere flittigt citeret og benyttet af medierne. Med Nikolajs data og analyser skaber Ensure bedre transparens og indsigt i kvaliteten af de mange investeringsprodukter i markedet.