Markedskommentar – Q4 2021

19. januar 2022

Af Nikolaj Holdt Mikkelsen

Genopretning af den globale økonomi

2021 blev i lighed med 2020 et bemærkelsesværdigt år. Mens 2020 var præget af nedlukning af samfundene verden over og heraf den globale økonomi grundet Corona, stod 2021 i normaliseringens tegn og tilbagevenden til det, som vi kendte inden Corona.

Udviklingen netop nu illustrerer at vi endnu ikke er i mål, men efter to år med Corona, er vi godt rustet til at håndtere nye varianter og mutationer. Bølgeskvulpene af nye varianter må forventes at aftage og med tiden nærmest ikke kunne anes.

Vi oplevede sidste år en historisk genopretning af den globale økonomi i kølvandet på en lige så historisk recession året forinden. De færreste havde næppe forudset hastigheden, som økonomien kom tilbage på sporet. Men kombinationen af udviklingen af vacciner mod Corona, massive hjælpepakker fra centralbanker og finanspolitiske støttepakker og skattelettelser til forbrugere og erhvervslivet var imidlertid medicinen til at historisk høje økonomiske vækstrater.

Midlertidig eller forbigående inflation

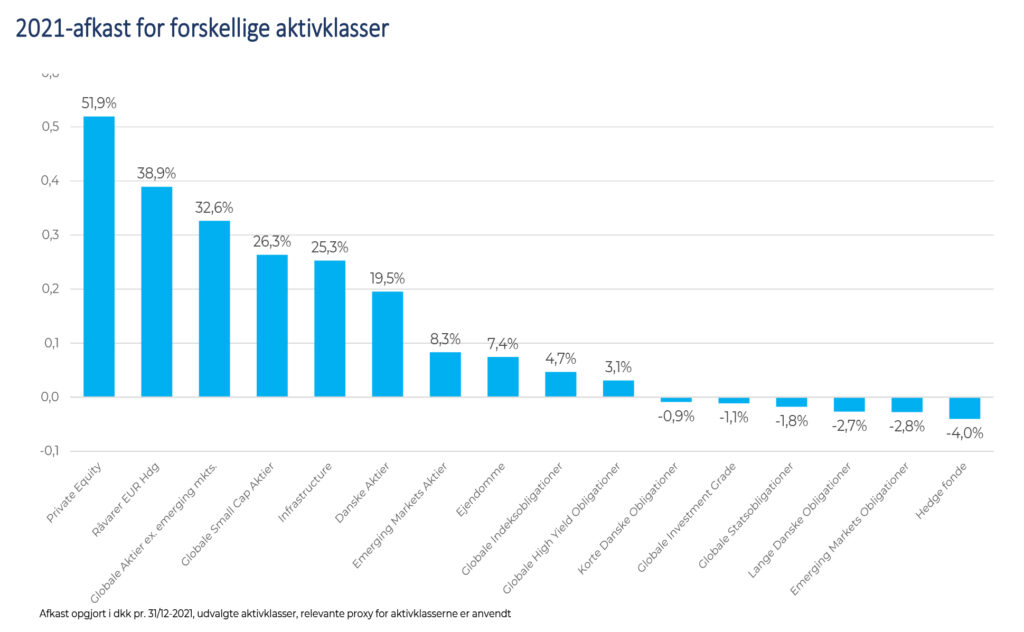

Med udviklingen er værdien af finansielle aktiver tæt på all-time high. Det tæller fx det globale aktiemarked og boligmarkedet i mange lande. Afkastet fra aktier fra veludviklede lande landede sidste år i omegnen af 30%, drevet af høje vækstrater, forbrugsboom, en betydelig pengemængde blandt forbrugerne og faldende arbejdsløshed.

Nedlukning af samfundet har vist sig ikke at være uden negative konsekvenser. Det omfatter flaskehalse i forsyningskæder, mangel på arbejdskraft og inflation. Alle faktorer med potentiale til at hæmme den økonomiske vækst. Især sidstnævnte – inflationen – har vist sig værre og mere standhaftig end først antaget. Inflationen i USA er fx netop nu på det højeste niveau siden startfirserne. Den amerikanske centralbank, FED, var først af den opfattelse at inflationen var midlertidig og forbigående, men seneste retorik fra FED tyder på at det ikke længere er holdningen.

Problemet med inflation er evident, da købekraften af penge ganske enkelt eroderes. 100 kr. eller 100 dollars i dag er mindre værd i fremtiden. Det åbenlyse middel mod inflation er strammere pengepolitik, og indikationer fra FED tyder også på, at strammere pengepolitik er på trapperne. Tilbagerulning af opkøbsprogrammerne intensiveres og forventes afsluttet i 2022 og FED indikerer samtidig at flere rentestigninger er på vej.

Den strammere pengepolitik er sædvanligvis skidt nyt for værdien af finansielle aktiver, da højere rente alt andet lige resulterer i lavere prissætning af aktiverne.

Balancegangen for centralbankerne bliver at stramme pengepolitikken tilpas meget til at dæmme op for inflationen, men uden at bremse den økonomiske vækst. Det kan vise sig som en svær øvelse og kun få fejltrin

kan få betydelige konsekvenser for finansmarkederne og den globale økonomi. Dertil kommer inflation skabt af flaskehalse i forsyningskæderne, til at vise sig svært at håndtere for centralbankerne.

2022 i pengepolitisk normalisering

Mens 2021 stod på normalisering af den globale økonomi efter Corona, må vi forvente 2022 bliver et år i normaliseringens tegn i forhold til pengepolitikken. Der blev introduceret massive pengepolitiske tiltag i foråret 2020 for at imødegå de ellers uoverskuelige negative konsekvenser af Corona.

Men samtidig er det nu også på tide at disse stimuli neddrosles. Konsekvenserne af en fortsat lempelig politik kan vise sig langt værre, end hvis stramninger gennemføres.

Først og fremmest bør inflationen bringes under kontrol. Ikke nødvendigvis samme ’lave’ niveau som før Corona, men i et kontrollerbart lavere niveau. Det oplagte middel er strammere pengepolitik, og derfor må renten formodes at stige, men ikke at den vil stige voldsomt.

Moderate rentestigninger vil i min optik kunne absorberes af aktiemarkedet. Det vil dæmpe – men ikke stoppe væksten og kan bane vej for en vedvarende, men mere moderat, vækst over længere tid.

2021-afkast for forskellige aktivklasser

Rentestigninger i et moderat leje kombineret med inflation på et stadigt højere niveau betyder fortsat negative realrenter. Sidstnævnte er allerede historisk lave og med udsigt til at det ikke ændres i nær fremtid, vil det sandsynligvis betyde at investorer fortsat søger aktiemarkedet i jagten på afkast. Igen fristes man næsten til at sige.

Et realistisk billede for 2022 kan meget vel være både stigninger i aktiemarkedet og renten. Forudsætningen for denne kombination er dels at renten ikke stiger kraftigt (det vil resultere i aktiefald), dels at væksten fortsætter og endelig at inflationen ikke kommer ud af kontrol.

Forudsætningerne for fortsat vækst er gode. Fx er M2 pengemængden i USA, dvs. den opsparing som amerikanske forbrugere har til rådighed, ca. 30% større end før Corona. Dertil kommer værdien af finansielle aktiver er højere end nogensinde, dvs. forbrugere er mere rige end på noget tidligere tidspunkt.

Risici i 2022

Investorer må forvente lavere aktieafkast end sidste år, men mindre kan gøre det. Etcifrede afkast i den høje ende er lavere end vi har vænnet os til i de senere år, men vil være attraktivt i historisk perspektiv og må betragtes som en høj barre for 2022.

Blandt de største risici for 2022 ser jeg bl.a. inflationen, hvor fortsat høj inflation kan tvinge centralbankerne til at stramme grebet hurtigere end planlagt. Vi fik allerede i 2020 en forsmag hvordan aktiemarkedet reagerer, når renten stiger for hurtigt.

Stigende rente vil på kort sigt lægge pres på prisfastsættelsen af nominelle obligationer med kursfølsomhed. Det bør afspejle sig i varigheden for obligationsdelen af porteføljen. Obligationer med kortere varighed reducerer kursfølsomheden, men sker på bekostning af afkast. Alternativt kan overvejes variable obligationer, men her er kompromiset lavere kreditkvalitet end fx danske realkreditobligationer.

Porteføljeovervejelser

Det er min vurdering at en fortsat moderat overvægt af aktier i 2022 vil være hensigtsmæssig. Veludviklede lande står formodentligt stærkere end emerging markets i et scenarie med inflation og stigende rente.

Kina kan være undtagelsen selvom 2021 på ingen måde gik kinesiske aktiers vej. De er ramt af en skærpet retorik fra de kinesiske myndigheder om social ulighed og opbrydningen af store kinesiske selskabers dominans. Overdreven pessimisme synes inddiskonteret i prissætningen, som i kombination med stadig stigende allokering i globale indeks kan belønne en fortsat eksponering og mindre overvægt til Kina.

Strammere pengepolitik og fortsat inflation bør appellere til cykliske- og valueorienterede aktier med lavere prissætning end aktiemarkedet som helhed og især over for traditionelle vækstaktier. Fsva. sidstnævnte kan IT- sektoren være en undtagelse, da sektoren er godt rustet i forhold til at kunne lade inflationen passere videre til kunderne.

På rentesiden kan en modvægt til moderat overvægt af aktier være indeksobligationer. Det er statsobligationer, hvor hovedstolen på lånene justeres for inflation. De indeholder nogen rentefølsomhed og vil være en god ballast i perioder med volatilitet i aktiemarkedet.

Danske realkreditobligationer ser attraktive ud i forhold til fx europæiske virksomhedsobligationer med høj kreditkvalitet (investment grade). Rentefølsomheden er nogenlunde identisk, men realerne byder på højere effektiv rente.

Det aktuelle kreditspænd på erhvervsobligationer med lav kreditkvalitet (high yield) bevirker, trods en mindre udvidelse mod slutningen af 2021, at afkastpotentialet i sådanne obligationer er begrænset. Derfor foretrækker jeg en overvægt af aktier frem for overvægt af high yield. Som alternativ til high yield er variabel forrentede lån med lavere rentefølsomhed en mulighed, eller high yield med kort løbetid.

Obligationer fra emerging markets ser mere attraktive ud end erhvervsobligationer, men kan påvirkes negativt af stigende rente og fortsat inflation. En svagere US-dollar vil omvendt være gunstigt for aktivklassen. Kinesiske statsobligationer synes attraktive, qua deres kombination af at være relative robuste under markedsturbulens og højere effektive end investment grade segmentet.

Udviklingen i pensionsmarkedet

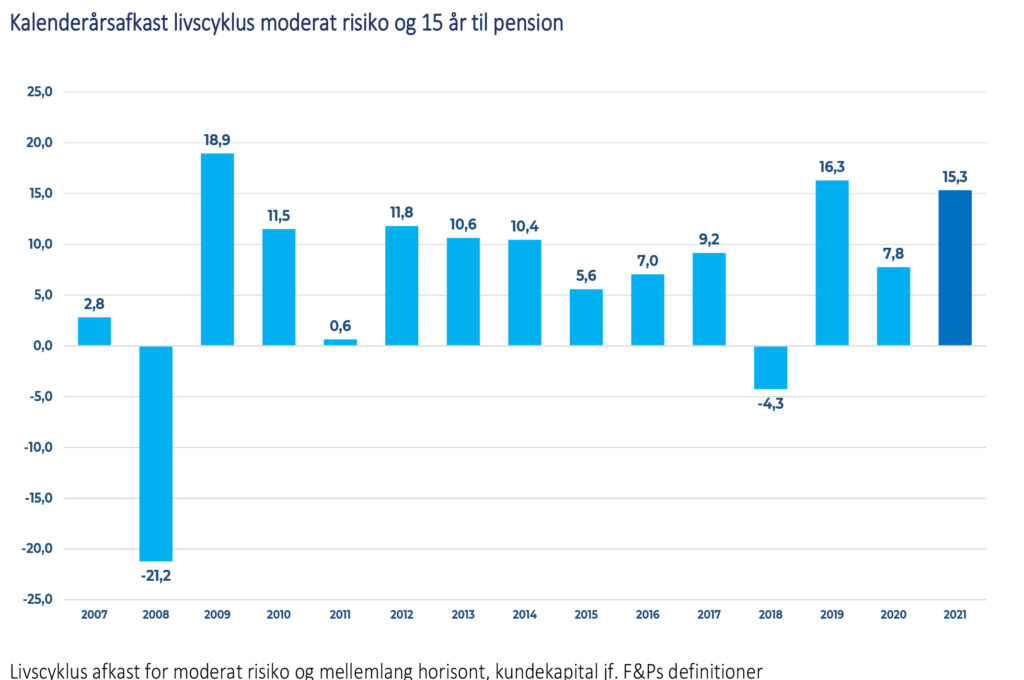

2021 blev et godt år for danskernes pensionsopsparing. Det typiske afkast blev 15,3%, hvilket for mange danskere i markedsrente kun er overgået af 2019 hvor afkastet blev 16,3%. Tabellen på næste side viser ganske vist at 2009 gav højere afkast, men mange danskere er først kommet til markedsrente i de senere år.

Det betyder også mange danskere i markedsrente stort set altid er kommet igennem kalenderårene med positive afkast. Kun 2018 bød på et mindre minus på 4,3%.

Kalenderårsafkast livscyklus moderat risiko og 15 år til pension

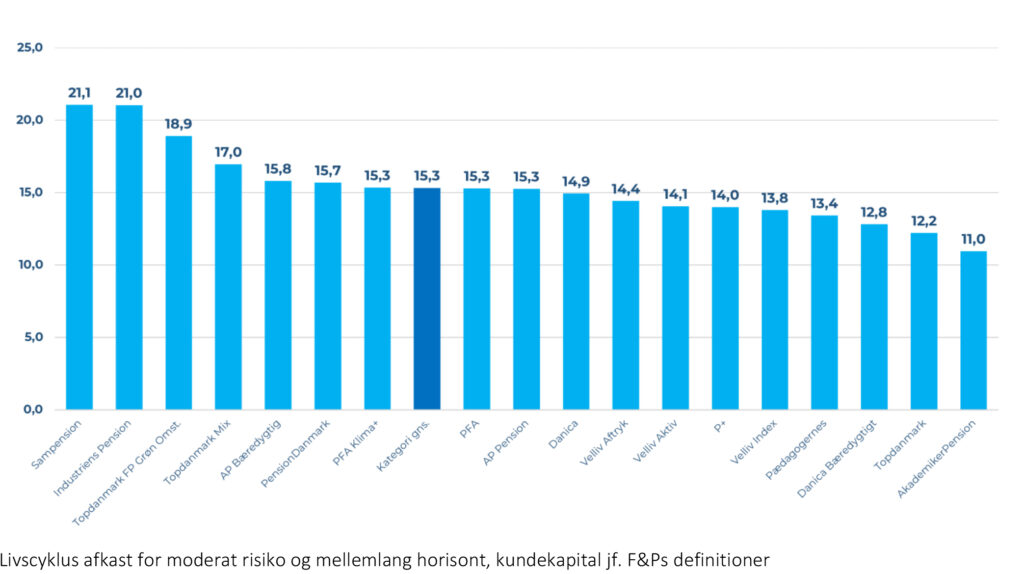

Pensionsleverandørernes afkast

På tværs af pensionsselskaberne var der stor spredning over feltet. Det skyldes først og fremmest afkastudviklingen i forskellige aktivklasser kombineret med at selskaberne langt fra investerer ens. Heller ikke for kunder med identisk profil, fx moderat risiko og et bestemt antal år til pensionering.

Sampension og Industriens Pension blev højdespringerne i 2021 med afkast på mere end 20%. Topdanmark lå også godt til i feltet med deres nyere Formålspension og Mix. PFA endte midt i feltet, det samme gjorde AP Pension med deres hovedprodukt, mens Velliv lå lidt under gennemsnittet. Akademiker Pension kom relativt set dårligt igennem 2021, med afkast på 11,0%.

Nikolaj Holdt Mikkelsen 19. januar 2022

Ensure har et samarbejde med Nikolaj Holdt Mikkelsen omkring uvildig dataindsamling, afkastperformance og analyse af pensionsselskabernes opsparingsprodukter. Nikolaj har mere end 24 års erfaring fra den finansielle sektor og er både CFA og CIPM Charterholder. Mest kendt er han givetvis fra sin tid som chefanalytiker i Morningstar, samt sin garant for altid skarpe og veldokumenterede holdninger. Med sin ekspertviden, upartiske tilgang og ildhu for investorernes bedste interesser, er han endvidere flittigt citeret og benyttet af medierne. Med Nikolajs data og analyser skaber Ensure bedre transparens og indsigt i kvaliteten af de mange investeringsprodukter i markedet.