Fremgangen i første halvår afløses nu af usikkerhed i rentemarkedet

Markedskommentar pr. 30. september 2023

3. kvartal blev en dans på stedet for globale aktier med en overvejende pessimisme hen mod slutningen af kvartalet. Aktier udviser stadig tocifrede afkast for året – hentet i første halvår – og udviklingen er indtil nu drevet af stærk amerikansk økonomi og forventninger om inflation og renter er toppet.

Ved indgangen til årets sidste kvartal er den amerikanske økonomi stadig i fin form, men forsinkede effekter fra pengepolitiske stramninger vil over de kommende måneder begynde at præge økonomien, ikke bare i USA, men globalt. De lavthængende frugter må antages at være opsamlet på aktiemarkedet.

Afgørende for både økonomi og finansmarkederne bliver inflations- og dermed rentebilledet. Renterne er steget på det seneste, men det er stadig min opfattelse at vi er tæt på rentetoppen. Billedet er imidlertid mere uklart om, hvor længe renterne vil forblive på nuværende niveau og det er den primære kilde til den nuværende markedspessimisme.

Centralbankerne dikterer niveauet for de korte renter, og afvejningen står mellem at bringe inflationen vedvarende ned og undgå økonomisk afmatning. Førstnævnte er centralbankernes primære prioritet. Ved seneste rente med FED indikerede de at renteniveauet efterhånden er passende i forhold til at få inflationen under kontrol, men FED signalerede samtidig at renterne kan forblive på det nuværende niveau længere end først antaget.

Amerikanske renter er steget støt siden maj og den 2-årige amerikanske statsrente handles aktuelt i 5,1%, det højeste niveau siden 2006. De seneste stigninger er drevet af bl.a. større udbud af statsobligationer og fraværet af den amerikanske centralbank som køber i markedet. Rentekurven er fortsat invers, dvs. korte renter er højere end renter med længere løbetid. Inflationen er stadig faldende, men kan komme under pres af stigende energipriser og krav fra arbejdstagerne om mere i løn.

Ny-udstedelse og refinansiering af gæld sker i dag til betydeligt højere finansieringsomkostninger end for bare et par år tilbage. Der ligger derfor en forstørret rentebyrde forude for både husholdninger, virksomheder og stater. Det vil presse virksomhedernes indtjening, forbrugernes forbrugs-muligheder og finanspolitiske tiltag.

Alt andet lige vil fortsat høje renter betyde lavere økonomisk vækst og presse risikofyldte aktiver. Forrentningen på statsobligationer og andre mindre risikofyldte aktiver er steget markant og fremstår som reelle og attraktive alternativer, hvis afmatningen rammer.

Worst case scenariet for risikofyldte aktiver er økonomien ender i en hård recession. I best case vil inflationen fortsætte ned, centralbankerne begynder at lette rentepresset og økonomien kan navigere uden om en økonomisk afmatning i en såkaldt blød landing.

Forventninger til resten af året

Det er egentligt ikke svært at finde de pessimistiske briller frem. Renteniveau, værdiansættelse af aktiemarkedet, slørede vækstudsigter m.m. taler for et mere forsigtigt udgangspunkt. Omvendt er et stærkt amerikansk aktiemarked, fortsat rigelig likviditet og faldende inflation understøttende for en fortsat positiv udvikling.

Alt i alt skal man nok være varsom med at bevæge sig for langt væk fra udgangsporteføljen. Økonomien på tværs af regioner kører ikke synkront og USA er i bedre forfatning end fx Europa. Omvendt handles amerikanske aktier væsentligt over europæiske og fremstår ikke billige. Især de største amerikanske aktier handles på høje pris-multipler i kølvandet på årets kursstigninger.

I det lys er andre dele af markedet, herunder value-aktier, mere attraktivt, men også energi kan vise sig som en god afdækning i porteføljen.

Blandt landene fra emerging markets kan det efterhånden næppe overraske, at Kina døjer med sine udfordringer. Det tæller bl.a. en gældstynget ejendomssektor, mere statsstyring, lavere økonomisk vækst og privatforbrug. Andre lande fremstår mere attraktive som fx Indien og den latinamerikanske region.

For obligationernes vedkommende var 2022 det store transitions-år fra lavere til højere renter. Det modsatrettede forhold mellem renter og kurs-udvikling betød obligationerne faldt i kurs og resulterede i tab til investorerne.

Transitionsperioden må forventes at være ovre, men 2023 har – med få undtagelser – endnu ikke budt på obligationsafkast som afspejler det højere renteniveau. Kreditobligationer – og især variabel forrentede lån – er blandt undtagelserne. De har nydt godt af færre transaktioner i det primære marked, som har øget efterspørgslen efter eksisterende lån i markedet.

Den effektive rente på virksomhedsobligationer (high yield) er efterhånden på niveau med det forventede afkast på aktiemarkedet, nemlig 6-7 pct. Selvom obligationerne ikke er immune overfor uro på aktiemarkedet, er volatiliteten for obligationerne traditionelt lavere. I det lys fremstår de som et attraktivt alternativ til aktier.

Udviklingen pensionsselskaberne

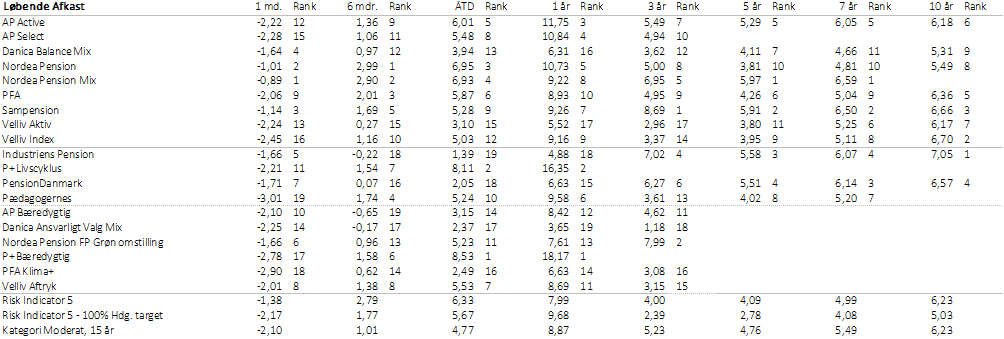

Den positive udvikling på finansmarkederne smitter af på pensionsopsparernes afkast. Tabellen viser bl.a. 2023-afkastet suppleret af løbende afkast over længere horisonter for markedsrenteprodukter med middel risiko og mellemlang horisont til pensionering. Løbende afkast opgjort pr. 30/9.

Afkast for livscyklus, moderat risiko og 15 år til pensionering:  Opgjort pr. 30/9-23. Afkast udover 12 mdr. er omregnet til årlige afkast.

Opgjort pr. 30/9-23. Afkast udover 12 mdr. er omregnet til årlige afkast.

Ensure har et samarbejde med Nikolaj Holdt Mikkelsen omkring uvildig dataindsamling, afkastperformance og analyse af pensionsselskabernes opsparingsprodukter. Nikolaj har mere end 24 års erfaring fra den finansielle sektor og er både CFA og CIPM Charterholder. Mest kendt er han givetvis fra sin tid som chefanalytiker i Morningstar, samt sin garant for altid skarpe og veldokumenterede holdninger. Med sin ekspertviden, upartiske tilgang og ildhu for investorernes bedste interesser, er han endvidere flittigt citeret og benyttet af medierne. Med Nikolajs data og analyser skaber Ensure bedre transparens og indsigt i kvaliteten af de mange investeringsprodukter i markedet.