Markedsupdate afkast – Q4 2020

2020 blev året, hvor Corona-pandemien, udover det menneskelige og samfundsmæssige aspekt, forårsagede en global økonomisk nedgang uden fortilfælde efterfulgt af et lige så historisk opsving.

Finansmarkederne startede ellers året pænt, hvor globale aktier frem til midten af februar sidste år steg ca. 7 pct. Corona havde ganske vist rumlet i nogen tid på daværende tidspunkt, men den brede holdning var, at det først og fremmest var et kinesisk anliggende og virussen kunne isoleres til Asien.

Men den opfattelse ændrede sig og usikkerheden om økonomien, da omfanget af Corona for alvor stod klart, førte til voldsomme kursfald på aktiemarkederne og andre risikofyldte aktivklasser. Kurstabene skete med en hastighed, der ikke er set tidligere.

Balancerede porteføljer blev trykprøvet fordi stort set alle aktivklasser faldt, herunder dem som traditionelt betragtes som en solid ballast i porteføljen under finansiel uro. Det talte bl.a. danske realkreditobligationer, som ganske vist i første omgang holdt stand i foråret, men senere stod for tur, da investorer støvsugede markedet for likviditet.

Centralbankerne og finanspolitiske stimuli blev investorernes redning. Statshjælpepakker blev finansieret af centralbankerne, som har pumpet en hel kolossal mængde likviditet ind i markedet. Det har været dramatiske tiltag og prisen må forventes at blive høj, men alternativet havde med stor sandsynlighed været endnu værre. Det ville uundgåeligt have ført til konkurser og en økonomisk krise, der ville være langt mere dramatisk.

Man må derfor takke centralbankerne for 2020 alligevel blev et investeringssår med pæne afkast. Tiltagene betyder ikke den økonomiske krise er ovre, og det varer sandsynligvis adskillige år inden den globale økonomi er tilbage på niveauet fra før Corona.

Yderligere penge- og finanspolitiske lempelser er nødvendige for at holde hånden under økonomien i den kommende tid. Selvom vaccinen mod Covid-19 i øjeblikket rulles ud verden over, hvilket er positivt, vil økonomien på kort sigt påvirkes negativt af nye nedlukninger som følge af nye bølger med stigende smittetryk.

Men det er også for optimistisk at tro vaccinen på kort sigt kan løse de udfordringer, som er skabt af pandemien. Det er bl.a. arbejdsløshed, produktionsnedgang, ulighed, mindre globalisering og ændrede vaner.

Investeringsmuligheder

Investorer står igen med svære dilemmaer. Stabile investeringer giver intet afkast og derfor vil sådanne aktiver udhule købekraften af enhver formue. Eftersom renten nu igen er historisk lav, må investorer desuden påtage sig en betydelig renterisiko for selv en meget beskeden rente.

Men selv risikofyldte obligationer, fx virksomhedsobligationer med lav kreditkvalitet som risikomæssigt nærmer sig aktier, byder med en effektiv forrentning på 3-4% på begrænset afkastpotentiale.

Aktier er i en gunstig position til at klare sig fornuftigt i den kommende tid. Markedsturbulens vil sandsynligvis fortsat være en del af prisen, men man bør se igennem denne turbulens, og fastholde den langsigtede målsætning. Corona forårsagede en fragmentering af udviklingen i aktiemarkedet, hvor især it- og vækstaktierne hurtigt genvandt rodfæste og spurtede afsted, mens andre dele af markedet kun nu er ved at komme oven vande.

Teknologi og andre kvalitetsaktier vil sandsynligvis fortsat befinde i en gunstig position, mens cykliske aktier kan drage fordel af et opsving i takt med den globale økonomi normaliseres. Sidstnævnte omfatter bl.a. emerging markets, hvor Asien må forventes at blive trækhesten. Mindre globalisering, bl.a. forårsaget af Corona og handelskrigen, lægger op til geografisk spredning.

Centralbankernes meget lempelige politik og løfter om ekspansiv politik så længe øjet rækker vil også være støttende for aktiemarkedet.

På obligationssiden er afkastudfordringerne mere udtalte og mulighederne begrænsede. Foråret understregede betydningen af at porteføljen bør indeholde tilstrækkelig med stabile investeringer til at imødekomme evt. likviditetsbehov. Det gælder selvom afkastet på sådanne investeringer er begrænset eller negativt. Trods kurstabene i foråret er min vurdering at danske realkreditobligationer kan betragtes som stabile investeringer på lige fod med statsobligationer fra veludviklede lande.

Efter hensyn til likviditetsbehovet bør porteføljen fokusere på obligationer med højere forrentning eller aktiver med risikospredende egenskaber. Førstnævnte fx obligationer fra emerging markets, mens sidstnævnte kan være ejendomme eller infrastruktur, der også giver en vis inflationssikring.

Den største risiko i markedet pt. er i virkeligheden nok den megen optimisme blandt markedsaktørerne. Dertil kommer usikkerheden om vaccineforløbet med Corona.

Udviklingen blandt pensionsprodukter i 2020

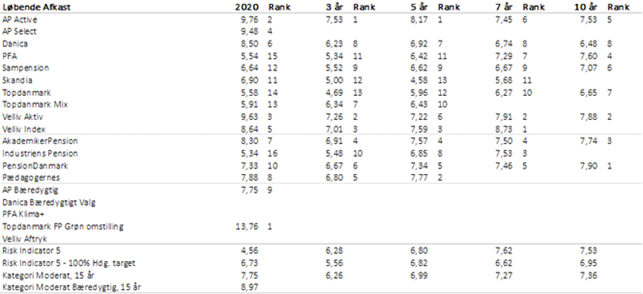

Trods store kursfald sidste forår kom alle pensionsselskaberne i grønt territorie inden årets udgang. Det gnms. afkast for profilen med 15 år til pensionering blev 7,8%, hvilket i lyset af udviklingen sidste år må siges at være mere end tilfredsstillende.

AP Pension, Velliv har ligget solidt hele året og kommer også flot igennem 2020. Med en god slutspurt blev Danica også en af årets højdespringere.

***Denne artikel er skrevet af Nikolaj Holdt Mikkelsen og blev første gang bragt i Ensure Pensions nyhedsbrev***