Markedskommentar afkast Q4

Værste år siden Finanskrisen og brogede udsigter for 2023. Markeds– og porteføljekommentar pr. 31. december 2022

2022 blev ikke det investeringsår, som mange håbede på. I stedet endte året som det værste siden 2008, dengang hvor Finanskrisen drev markederne i knæ. Overskrifter for 2022 var Ruslands invasion af Ukraine, højeste inflation i flere årtier og rentestigninger uden sidestykke, bare for at nævne nogle få.

Udviklingen sænkede aktierne og i særdeleshed vækstaktierne. 2022 blev også bemærkelsesværdig, fordi obligationer langt fra viste sig som den ballast mod turbulens på finansmarkederne, som de ellers betragtes som. Tværtimod var de nærmest kilden til markedsuroen pga. kraftige rentestigninger og tilbagevenden til mere normaliseret pengepolitik verden over.

Der var andre kilder til uro i løbet af året, men rentestigninger var den primære årsag til lavere obligations- og aktiekurser. Obligationerne blev negativt påvirket af det modsatrettede forhold mellem rente og obligationskurs. For aktiernes vedkommende betød stigende renter, at nutidsværdien af den fremtidige indtjening blev mindre værd i takt med at renterne tikkede op.

De kraftige rentestigninger i 2022 var drevet af uvant høje prisstigninger på et niveau, der ikke er set siden firserne. Formålet med centralbankernes markant anderledes og nu restriktive pengepolitik, er at bringe inflationen under kontrol igen og tilbage til det ønskede niveau omkring 2%.

2-årige amerikanske renter steg fra 0,8% ved årets begyndelse til 4,4% ved udgangen af 2022. Renten på danske realkreditobligationer gik fra 1,5% til 3,6% i 2022. Inflationen er stadig høj, men første tegn på aftagende prisstigninger ses nu i nøgletallene.

Globale nedlukninger af produktivitet under Corona med deraf følgende kapacitets- og logistikudfordringer har utvivlsomt bidraget til den høje inflation, men ultralempelig pengepolitik (som blev intensiveret under Corona) igennem mange år er givetvis hovedårsagen. Det er denne lempelige pengepolitik som nu normaliseres. Det betyder højere rente, færre penge i det finansielle system og reduceret efterspørgsel som følge af forbrugernes mindre økonomiske råderum.

Krigen i Ukraine gav yderligere usikkerhed til finansmarkederne, da den brød ud i februar måned. Krigens betydning på finansmarkederne er mindre nu, men resultatet er bl.a. en europæisk energikrise med kraftig udhuling af europæernes købekraft. Dertil kommer den latente risiko, som ligger i at krigen fortsætter uden udsigt til en snarlig løsning.

Kina er fortsat med deres restriktive nul-tolerance Covid-politik. Det har resulteret i, at verdens igennem mange år vækstmotor, produktionsværksted og næststørste økonomi fortsat ikke er i fulde omdrejninger. I stedet oplever de kontinuerlige brud i produktivitet m.m. Den seneste tid viser dog tegn på en opblødning af den restriktive Covid-politik.

USA er generelt bedre kørende og oplever ikke samme energikrise som i Europa. Problemet i USA er faktisk, at det går for godt med meget lav arbejdsløshed. Det gør det vanskeligere at tøjle inflationen, da mangel på arbejdskraft typisk vil resultere i højere lønninger m.m. De første tegn på effekten af rentestigningerne ses i form af bl.a. aftagende boligsalg og fyringsrunder i virksomhederne.

Usikkert 2023 med markedsuro

Det er ingen nem sag at spå om udviklingen i 2023. Fortsat høj inflation, effekten af rentestigninger på økonomien og geopolitiske spændinger skaber usikkerhed og grundlag for endnu et volatilt år på finansmarkederne. Men hvor alle aktivklasser nærmest faldt synkront sidste år, vil vi i 2023 sandsynligvis se en mere ujævn udvikling på tværs af forskellige aktivklasser.

Obligationer fremstår i dag langt mere attraktive end for bare 12 måneder siden. De var ganske vist et usædvanligt dårligt bekendtskab sidste år pga. transitionsperioden fra meget lave renter til højere renter. Det betyder, at obligationsforrentningen nu er mere attraktiv og fremstår som reelle interessante alternativer til andre aktivklasser. Med den nuværende forrentning på 3-8% alt efter obligationstype bliver man reelt kompenseret for risikoen i obligationsmarkedet, primært rente- og kreditrisiko.

Usikkerheden på den korte bane er, at centralbankerne ikke er færdige med rentestigninger og hæver renterne mere end forventet. Denne risiko kan til dels reduceres ved fokus på obligationer med kort løbetid.

Det er min vurdering, at det værste på rentesiden er bag os og det nuværende niveau er tilstrækkelig til at dæmme op for forbruget og bringe inflationen ned igen. Det kræver tålmodighed og bliver forhåbentligt mere tydeligt i løbet af første halvår. Risikoen er, at centralbankerne reagerer unødvendigt hårdt og med risiko for at opbremsningen bliver tilsvarende hårdere end nødvendigt.

Centralbankerne havde sidste år megen fokus på selve renteniveauet og mindre på deres balancer med store obligationsposter. Usikkerheden omkring afviklingen eller reduktionen af disse kan bidrage til yderligere uro på rentemarkedet. På den korte bane vil der sandsynligvis fortsat være en vis uro på rentemarkedet, men næppe i stil med det, som vi oplevede i 2022.

Aktiemarkedet kan både blive en dreng eller pige. Aktiefaldene i 2022 var primært drevet af rentestigninger, mens lavere indtjening vil være udfordringen i 2023. Afgørende bliver hvor hårdt opbremsningen i økonomien, og i særdeleshed den amerikanske, rammer virksomhedernes indtjening. Først i løbet af 2023 vil vi sandsynligvis blive klogere på, hvordan virksomhedernes indtjening påvirkes af opbremsningen.

Kigger man på tværs af bankernes prognoser for aktieudviklingen i 2023, er forventningerne lunkne. Det i sig selv er relativt overraskende, da de traditionelt spår pæne aktieafkast. Det gennemsnitlige estimat for S&P 500 er kurs 4.031, hvilket i forhold til nuværende kursniveau, indikerer et afkast på 5%. Estimaterne svinger fra et kurspotentiale på 17% til -11%, så vanen tro er spredningen stor.

Jeg er forsigtig optimist på aktiemarkedet i 2023. Faldende inflation kan forhåbentlig ske uden en markant stigning i den amerikanske arbejdsløshed, hvilket vil understøtte væksten og samtidig mindske behovet for yderligere stramninger af pengepolitikken. I bedste fald kan det give en blød økonomisk landing eller mild og kortvarig recession, hvilket må antages at være positivt for risikofyldte aktiver.

Mindre ønskeligt er en hård(ere) landing, som må forventes at give aktiefald, når det bliver en kendsgerning at recession er uundgåelig. Hvis den bliver kortvarig og viser sig i løbet af 2023 kan aktiemønstret være kursfald i recessionens begyndelse, men som forholdsvist hurtigt kan afløses af kursstigninger, når de første pejlemærker for bedre tider anes. Det kan give en god slutspurt til aktierne mod slutningen af 2023.

Jeg anbefaler uændret aktieallokering på nuværende tidspunkt. Der er mulighed for en blød økonomisk landing, men mere afklaring vil være at foretrække inden justeringer af aktieandelen.

Inflationen kommer næppe ned på centralbankernes målsætning i 2023, men mindre kan formodentligt gøre det. Behovet for yderligere stramninger af pengepolitikken er der sandsynligvis ikke behov for, men omvendt vil centralbankerne næppe påbegynde rentesænkninger førend de er overbeviste om, at inflationen kommer tæt på målsætningen. De vil nødig sætte lavere inflation over styr ved at lempe på pengepolitikken for hurtigt.

På obligationssiden foretrækker jeg kort varighed og nogen kreditrisiko, især blandt virksomhedsobligationer i form af udstedelser med både lav og høj kreditkvalitet. Selvom vækstaktier har været igennem et barsk år, vil de formodentligt fortsat være sårbare overfor vækst og renteudviklingen og i det lys anbefaler jeg fokus på billigere valueaktier. Når lempeligere pengepolitik bliver en realitet, kan en rotation mod vækstaktier implementeres.

Udviklingen pensionsselskaberne

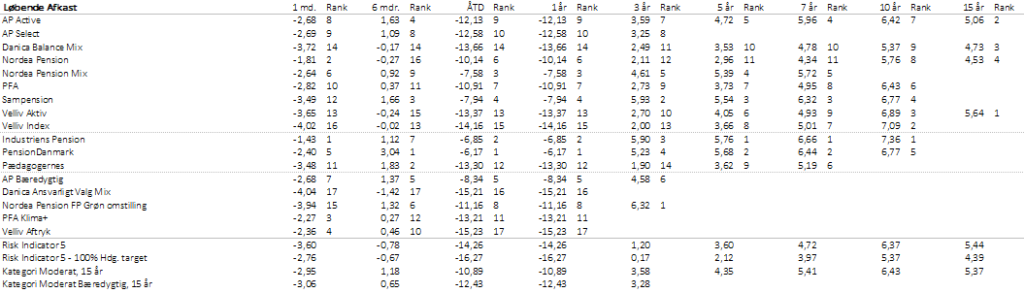

Udviklingen påvirker danskernes pensionsopsparing negativt, og især kunder med lav risiko er hårdt ramt af udviklingen i obligationsmarkedet. Pr. 30/9 er det gennemsnitlige tab -14,2% for en pensionsopsparer med 15 år til pensionering. Med kursfald i årets sidste måned blev et vanskeligt investeringsår afsluttet. Udviklingen sætter sit præg på danskernes pensionsopsparinger i form af kurstab for året i intervallet -6,2% til -15,2%.

Likvide alternative investeringer bidrager relativt set positivt til pensionsselskabernes afkast, mens likvide investeringer og bæredygtigt fokus havde et noget mere udfordrende år.

Udviklingen for de enkelte pensionsselskaber fremgår i tabellen herunder.

Kilde: Analysehuset Nikolaj Holdt Mikkelsen

Ensure har et samarbejde med Nikolaj Holdt Mikkelsen omkring uvildig dataindsamling, afkastperformance og analyse af pensionsselskabernes opsparingsprodukter. Nikolaj har mere end 24 års erfaring fra den finansielle sektor og er både CFA og CIPM Charterholder. Mest kendt er han givetvis fra sin tid som chefanalytiker i Morningstar, samt sin garant for altid skarpe og veldokumenterede holdninger. Med sin ekspertviden, upartiske tilgang og ildhu for investorernes bedste interesser, er han endvidere flittigt citeret og benyttet af medierne. Med Nikolajs data og analyser skaber Ensure bedre transparens og indsigt i kvaliteten af de mange investeringsprodukter i markedet.